Budget

L'importance de la compréhension des problèmes budgétaires de notre commune justifie une présentation distinguant trois aspects :

- la description des faits, avec des liens vers les descriptions détaillées publiées par les services de l'Etat et par la municipalité (elle est produite dans ce texte),

- nos commentaires sur les budgets de l'équipe sortante

- notre analyse et nos propositions pour la période à venir.

Nous ferons évoluer ce texte en fonction des remarques et des critiques qu'il provoquera, cette démarche fait partie du débat démocratique.

Les faits

Il est utile de rappeler, notamment pour les habitants de Saint Nom la Bretèche arrivés récemment dans notre commune, l'évolution de la situation financière depuis le refus de vote du budget en 2004, suivi de la dissolution du conseil municipal.

Le bilan

financier établi en 2004 par les services de l'Etat a porté

sur la situation financière à la fin de 2002. Ce bilan

a été publié dans le n°18 de la lettre du maire datée de mars 2004 et

nous le reproduisons intégralement.

Pour mieux comparer les évolutions

sur 10 ans, il convient de préciser que le montant de l'inflation entre janvier 2004

et janvier 2014 a été de 17,8%.

produits de fonctionnement (recettes)

4 879 143 €

charges de fonctionnement

3 806 626 €

soit un résultat comptable de

1 072 517 €

capacité d'autofinancement

1 153 894 €

dépenses d'équipement

622 007 €

total de la dette au 31 décembre

1 248 050 €

fonds de roulement

1 394 012 €

trésorerie

1 547 676 €

La capacité d'autofinancement est proche du

résultat comptable. Elle désigne l'excédent des recettes utilisables

pour financer les investissements (remboursement de dettes, dépenses

d'équipement). Elle exprime la différence entre les recettes réelles de

fonctionnement et les charges réelles.

Ce bilan est facile à résumer. La commune

investit peu, ses dépenses de personnel sont faibles, sa dette et ses

charges financières diminuent régulièrement. Le fonds de roulement et la

trésorerie s'accroissent chaque année et cette forme d'économies

permettra à la municipalité dirigée par Jean-Pierre Gaugenot de terminer

son mandat avec un important investissement dans le domaine scolaire.

La dépense était de 752 € par habitant en 2002, alors qu'elle était en moyenne de 958€ pour les communes d'Ile de France.La caractéristique de la structure budgétaire de la commune par rapport aux valeurs nationales est la faiblesse de la taxe professionnelle (11% des ressources), la part importante de la taxe foncière des propriétés baties (44%) et la taxe d'habitation (43%). Les impôts se situent à un niveau inférieur à la moyenne nationale.

Une commune qui avait des capacités exceptionnelles de développement, du fait de sa structure sociale favorisée, de son environnement privilégié, se contentait de l'existant et d'un golf renommé. Elle ne tentait pas de progresser dans toutes les capacités de développement de la qualité de vie qui étaient à sa portée.

Suivre l''évolution du budget communal pendant la période suivante n'est pas facile, la qualité des documents publiés étant d'un niveau de précision très variable. Nous retenons les documents les plus utiles, notamment les comptes administratifs établissant les valeurs définitives, un fois les budgets exécutés.

Le budget de 2008 (décrit en détail dans le Grand Angle n°19 de mars 2009.

produits de fonctionnement (recettes)

6 107 000 €

charges de fonctionnement

5 165 000 €

résultat comptable

942 000 €

capacité d'autofinancement

977 000 €

investissement

2 534 000 €

dette au 31 décembre 2008

378 848 €

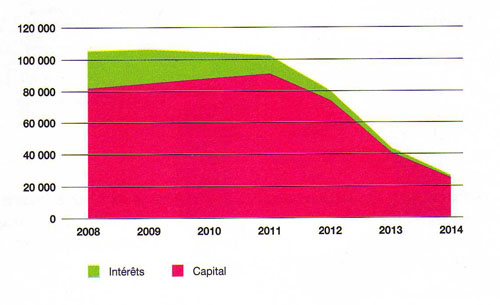

L'agrandissement de l'école maternelle consommera la quasi-totalité du budget d'investissement de cette année là. Nous pouvons donc affirmer que pendant la durée limitée de son mandat (4 années), la municipalité précédente a fait des économies, tout en remboursant des emprunts de la période précédente. Ces économies ont été investies principalement dans l'école maternelle. Le faible niveau d'endettement de la commune est bien exprimée par le graphique suivant, paru dans le Grand Angle décrivant le budget 2008.

Le budget de 2013 a été publié dans le Grand Angle de juin 2013 et sa présentation occupe une page et demie.

Il s'élève à 13 625 840 € et cette valeur "brute" est incompréhensible pour le contribuable de la commune, car elle comporte des recettes et des dépenses se situant dans le cadre de l'opération financière complexe montée par le maire pour financer le pôle sportif en obtenant une plus value sur la revente du terrain des tennis.

Dans la biographie que l'on peut consulter sur le site de la mairie de Saint Nom la Bretèche, nous pouvons lire que la spécialité professionnelle de notre maire est "Conseil financier et gestion de dette des collectivités locales". Pourquoi ne pas mettre ses capacités au service des électeurs avec une description claire et complète du budget de la commune, analogue à celle faite en 2004 ?

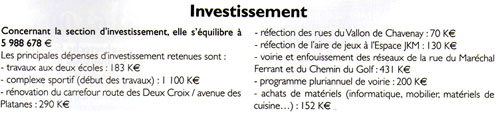

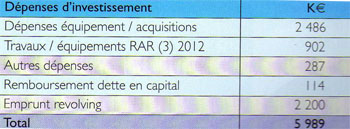

Le budget d'investissement est présenté sous la forme du tableau suivant.Fini les beaux camemberts qui avaient l'inconvénient de répartir 100% de l'investissement.

Au dessous de ce tableau, un autre décompte est présenté :

Nous comprenons bien la liste de travaux au niveau des écoles et de la voirie et leur montant (1 456 000 €). Nous sommes encore capables de soustraire les 1 100 000 € du début des travaux du complexe sportif pour séparer ce projet du bilan. Voir apparaître un "crédit revolving" de 2200 K€ dans la colonne dépenses (mais également dans la colonne recettes) est incompréhensible pour qui ne connaît pas la manoeuvre financière complexe accompagnant la réalisation du projet financier de Nexity et son lien avec le pôle sportif. Il fallait faire cet emprunt pour acheter le terrain du tennis et il s'agissait alors d'un investissement (achat d'un bien accroissant le capital foncier de la commune). Parallèlement cet emprunt devait être inscrit au passif, tant qu'il ne serait pas remboursé.

Une fois compris les éléments du budget primitif de 2013, il faut tenter de faire la synthèse de l'ensemble de l'opération "pôle sportif" en ce début 2014.

Le coût du pôle sportif

Le terrrain acheté par la commune a été revendu pour un montant de 5 675 000 € au promoteur immobilier Nexity qui va construire 70 logements.

Soustraction de 2 075 000 € correspondant au paiement à Nexity de 7 logements et d'un local de 250 mètres carrés (appeler celà une dation ne change rien au fait qu'il s'agit d'un paiement au promoteur des biens qu'il cède à la commune).

Soustraction de 2 200 000 € correspondant au prix

d'achat du terrain (emprunt revolving à rembourser) ce qui assure à la

commune une plus value utilisable de 1 400 000 €.

Le bilan financier de l'opération se résume ainsi

Subventions

750 000 €

Récupération de la TVA (dans deux ans)

820 000 €

Emprunt

1 300 000 €

Ressources propres

930 500 €

Vente terrain

1 400 000 €

La commune a déja payé 1 100 000 € en 2013 pour le début des travaux. 3 485 000 € seront payés en 2014 et 615 000 € en 2015.

Pour être plus précis, il convient d'ajouter à ce bilan :

Le montant des intérêts payés pour l'emprunt revolving de

2 200 000 € de 2010 à 2014,

Les dépenses d'assainissement d'un montant de 516 932 € (il faut

comprendre que le budget d'assainissement est distinct du "budget

ville", mais ce sont bien les contribuables de Saint Nom la Bretèche qui

alimentent ce budget quand ils paient leur facture d'eau),

Le remboursement des dettes du club de tennis qui ne payait plus la

location du terrain (160 000 €), le paiement de cette dette par la

commune a fait partie de l'opération dégageant la plus value sur la

vente du terrain.

Avec ces correctifs, le coût réel du pôle sportif dépasse 6 millions d'euros.

Conclusions

Plusieurs constats sont évidents lorsque l'on tente de comprendre la structure des budgets successifs de la commune et ce qu'ils impliquent :

-

la présentation des résultats n'est pas exhaustive, notamment nous n'avons pas chaque année le montant du fonds de roulement et de la trésorerie, alors que nous pouvions constater dans le bilan très précis effectué par les services de l'Etat en 2004 que leur montant pouvait s'élever à plusieurs millions. Il est évident que la conservation d'un montant élevé sur ces deux postes n'est pas un signe de bonne gestion, cette pratique indiquant un excédent de ressources par rapport aux besoins (il serait alors préférable de réduire les impôts). Il est cependant utile de connaître l'évolution des sommes actuellement déposées sur ces deux postes, entre le début et la fin du mandant de la municipalité actuelle.

-

le montant actuel des dettes est présentée comme modéré, ce qui est exact. Cette situation est la conséquence des gestions précédentes qui avaient programmé l'extinction de la dette en 2014. La municipalité actuelle partait donc d'une situation exceptionnellement favorable. C'est cette situation qui pemettra à la municipalité à élire de poursuivre une politique comportant des investissements importants sans mettre en difficulté les équilibres financiers et sans accroître les impôts.

-

le problème posé par la gestion des 6 dernières années n'est donc pas celui de la pression fiscale et de l'endettement, c'est celui de la pertinence et de la qualité des investissements réalisés.

Avant d'aborder nos intentions pour l'avenir, il est donc indispensable de produire une analyse critique de la politique budgétaire de la municipalité sortante dépassant l'aspect purement budgétaire pour s'intéresser au service rendu.

La troisième et dernière étape sera consacré à la présentation de notre conception de l'avenir budgétaire de la commune, avec nos engagements dans ce domaine.